ソーファイ(SoFi Technologies, Inc./証券コード: SOFI)は、米国発のフィンテック企業として急成長を遂げており、「業績や将来性を知りたい」「投資判断の材料が欲しい」と考える投資家にとって注目度の高い銘柄です。

この記事では、ソーファイの会社概要や主力サービス、業績推移、競合比較、今後の大企業支援、投資リスクまで、一次情報や専門家の見解も交えながら網羅的かつ分かりやすく解説します。読了後には、SoFiの強みと課題、投資判断に役立つポイントが明確になります。

この記事を読むと何がわかる?

- SoFiの事業内容について分かる

- SoFiの最新決算情報が分かる

- SoFiの2024,2025年度決算情報が分かる

- SoFiが注目されている理由が分かる

- SoFiの業界トレンドと競合が分かる

- SoFiの成長戦略とリスクが分かる

目次

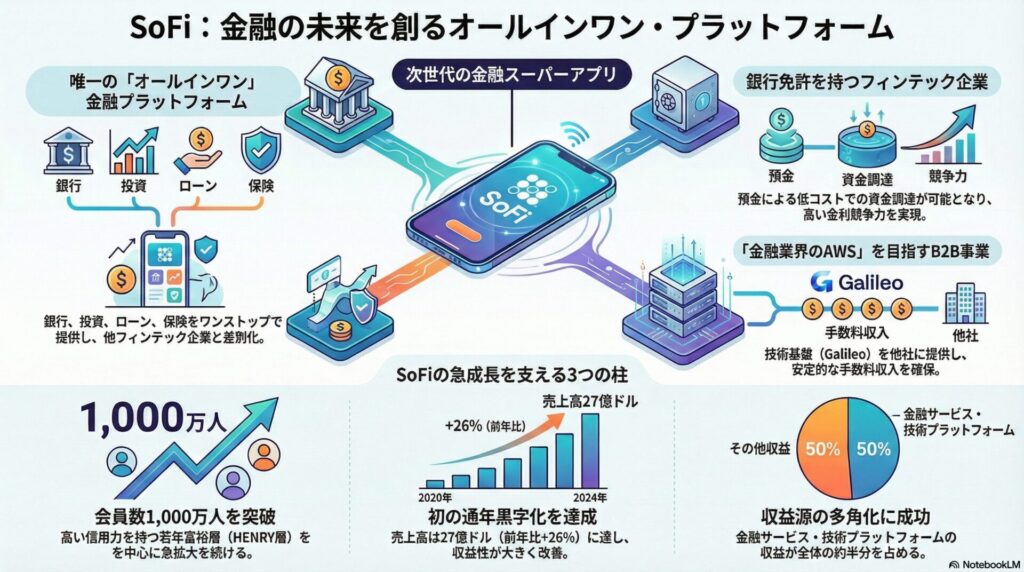

SoFi Technologiesとは?

SoFi Technologiesは、学生ローンのリファイナンスサービスからスタートし、現在では包括的なデジタル金融プラットフォームへと進化を遂げた、金融サービスのプロバイダーです。

企業概要:次世代の金融プラットフォーム

| 項目 | 内容 |

|---|

| 会社名 | ソーファイ・テクノロジーズ(SoFi Technologies, Inc.) |

| 証券コード | SOFI |

| 設立年 | 2011年(上場持株会社設立は2021年) |

| 本社所在地 | 234 1st Street, San Francisco, CA 94105, USA |

| 業種 | 金融(フィンテック) |

| 主な事業内容 | デジタルバンキング、個人ローン、投資、クレジットカード、BtoB金融インフラ |

| 従業員数 | 約5,000人 |

| 公式サイト | https://www.sofi.com/ |

注目ポイント

- オールインワン型の金融プラットフォーム(銀行、投資、ローン、クレカを一括管理)

- 2022年に銀行ライセンス取得、調達コスト削減と金利競争力を実現

- BtoB向け金融インフラ(Galileo、Technisys)で安定収益も確保

- 2024年に黒字化を達成、収益性が急改善

- 預金金利は全米平均の約9倍(2025年4月時点3.80%)、最低預金残高や手数料なし

- 会員数1,000万人突破、今後も高成長見込み

SoFiの事業特徴と内容

SoFi Technologies(ソーファイ)は、デジタルファースト戦略とワンストップ金融プラットフォームを軸に、急成長を続ける米国発のフィンテック企業です。

事業の特徴

- デジタルファースト戦略

SoFiは完全にデジタルに最適化された金融体験を提供しており、店舗を持たず、オンライン/モバイルアプリが中心。Galileo+Technisysを活用するモダンなAPI基盤により、高速な取引や直感的な操作が可能であり、特に若年層やデジタルネイティブから強い支持を得ている。

- ワンストップによる包括的金融サービス

銀行口座、投資、ローン、クレジットカード、保険など多様な金融商品を単一アプリ/口座で提供。これにより、顧客は異なるサービスを横断的に利用しやすく、SoFi内でのクロスセル率が高く、LTV(顧客生涯価値)を最大化するエコシステムが構築されている。

- テクノロジープラットフォームによる効率性と拡張性

SoFiはGalileo(決済・アカウント基盤)とTechnisys(クラウド型コアバンキング)の技術を統合。Technisysを完全統合することで、中核銀行機能を内製化し、コスト削減やリアルタイム意思決定の強化を実現。またこのテック基盤を外部企業(銀行、フィンテック、非金融ブランド)に提供するB2B事業も積極展開。たとえば、Galileoは2025年Q1にWyndham Hotels との共同デビットカード発行を発表し、新規セグメントにも進出。

3つの主要事業内容と最新売上構成

2025年Q1時点の事業セグメント別売上

スクロールできます

| 事業セグメント | 直近売上高 | 売上構成比 | 主な内容・特徴 |

|---|

| レンディング事業 | 4.13億ドル | 約53.5% | 個人ローン、学生ローン、住宅ローン等。2025年Q1の新規貸出額は72億ドルで過去最高。 |

| 金融サービス事業 | 3.03億ドル | 約39.2% | SoFi Money(銀行)、Invest(投資)、クレカ、保険、旅行特典等。前年同期比で倍増。 |

| テクノロジープラットフォーム | 1.03億ドル | 約13.4% | Galileo・TechnisysによるAPI型バンキング基盤、BtoBサービス。非金融業界にも拡大中。 |

※複数サービスの重複利用や調整項目により、合計が100%を超えています。

1. レンディング事業(Lending)

- 個人ローン(Personal Loans):2025年Q1の新規貸出額は55億ドル(前年比+69%)。用途に応じた柔軟なプランと迅速な審査が強み。

- 学生ローン(Student Loans):借り換え・新規融資ともに堅調。2025年Q1は12億ドル(+59%)。

- 住宅ローン(Home Loans):住宅購入・借り換え需要に対応し、2025年Q1は5.18億ドル(+54%)。

- ローン関連サービス:申し込みから管理までアプリで一元化。ローンの第三者向け起源化(Loan Platform Business)も拡大し、外部金融機関への貸出支援で手数料収入を拡大。

2. 金融サービス事業(Financial Services)

- SoFi Money:高金利・手数料無料のデジタルバンキング。預金残高は273億ドル、90%が給与振込会員。

- SoFi Invest:米国株・ETF・仮想通貨などへの少額投資が可能。自動積立や手数料無料取引も特徴。

- クレジットカード:利用額の2%リワード還元。ポイントはローン返済や投資に充当可能。

- SoFi Protect:保険商品でリスク管理をサポート。

- SoFi Travel:旅行予約や特典付与など、金融以外の分野にも拡大。

3. テクノロジープラットフォーム事業(Technology Platform)

- Galileo・Technisys:APIベースのコアバンキングシステムを外部金融機関や非金融企業に提供。2025年Q1時点で1億5,840万アカウントを管理、前年比+5%。

- 新規分野への拡大:ホテル業界(Wyndham Hotels)との提携によるデビットカード発行や、中南米での銀行システム導入など、金融以外の分野にも進出。

重要ポイント

- 売上構成の変化:従来はレンディング依存が強かったものの、近年は金融サービス・テックプラットフォームの成長で収益構造が多様化。特に金融サービス部門は2022年の1.68億ドルから2024年には8.22億ドルへと5倍に成長。

- クロスセル戦略:既存会員の複数サービス利用率が高く、顧客生涯価値(LTV)の向上に寄与。

- BtoB事業の拡大:銀行以外の業界(例:ホテル、ラテンアメリカの銀行)にもAPI・クラウド基盤を提供し、安定収益源を確保。

SoFiは「デジタルファースト×ワンストップ金融×テクノロジー活用」により、個人・法人双方に革新的な金融体験を提供しています。2025年も各事業がバランスよく成長し、収益の多様化と安定化が進んでいる点が大きな特徴です。

業績の推移

2025年Q3 決算ハイライト

- 調整後純収益:$949.6M(前年比+38%)市場予想$887Mを上回り、過去最高を更新

- EPS(希薄化後GAAP):$0.11(予想$0.08を上回る)

- GAAP純利益:$139M(利益率14%)、8四半期連続黒字

- 調整後EBITDA:$276.9M(+49%)、マージン29%

- 会員数/製品数:新規会員90万人増(+35%、累計12.6M)、製品140万点増(+36%、累計18.6M)

- ローン起案件数:総額$9.9B(個人ローン$7.5B、学生ローン$1.5B、住宅ローン約$0.9B)

- Fee-based収入:$409M(+50%)で大幅増

- 純金利マージン:5.84%(+0.27pt)と改善

- 通期ガイダンス上方修正:

- 調整後純収益見通し:$3.54B(+$165M)

- 調整後EBITDA:$1.04B(マージン29%)

- EPS見通し:$0.37(従来より引き上げ)

- 新規会員見込み:350万人(+30%)

収益・利益・会員数のすべてが過去最高を更新。Fee-based収入の伸長により収益構造が安定化し、金融プラットフォームとしての成長が加速。利益率も高水準を維持し、通期ガイダンスの上方修正が成長持続性を裏付けている。

2025年Q2決算ハイライト

- 調整後純収益:$858M(前年同期比+44%)、市場予想約$804Mを上回る。2年以上で最高の成長速度

- EPS(希薄化後GAAP):$0.08(予想$0.06を上回る)

- GAAP純利益:$97.3M(利益率約11%)、7四半期連続黒字

- 調整後EBITDA/マージン:$249M(+81%)、EBITDAマージン29%

- 会員数/製品数:新規会員85万人(+34%、累計11.7M)、製品127万点(+34%、累計17.1M)=過去最高更新

- ローン起案額:総額$8.8B(個人ローン$7B+66%、学生ローン$1B+35%、住宅ローン約$0.8B+92%)

- Fee‑based収入:$378M(+72%)、収益構造が深化していることを示唆

- 通期ガイダンス:調整後純収益見通し$3.375Bに引き上げ、GAAP EPS予測$0.31、新規会員増加見込み300万人(前年比+30%)

売上・会員数・製品数ともに過去最高を記録し、Fee‑based収入も大幅増。利益率は調整後EBITDAによると29%と高水準で、成長と収益性を高次元で両立しています。通期ガイダンスも上方修正され、2025年通期の調整後純収益は約33.75億ドル、GAAP EPSは0.31ドルに引き上げられました。また、新規会員増300万人(前年比約30%)を見込み、強固な成長トレンドを維持する姿勢が明確になっています

2025年Q1決算ハイライト

- 売上高:7.72億ドル(前年同期比+19.7%、市場予想7.39億ドルを上回る)

- EPS:0.06ドル(前年0.08ドルから減少だが、予想0.03〜0.04ドルを大幅上回る)

- 純利益:7,100万ドル(前年同期比-19.2%)

- 調整後EBITDA:2.1億ドル(前年同期比+46%、EBITDAマージン27%)

- 新規会員数:+80万人増加し、会員数は1,090万人(過去最高、前年比+34%)

- 総商品数:1,590万件(前年比+35%)

- 手数料収入:3.15億ドル(総収益の41%、前年比+67%)

- 通期ガイダンス:売上高32.35〜33.1億ドルへ上方修正、調整後EBITDAも引き上げ

売上や会員数、それから取り扱っている商品数も、今回の決算で過去最高を更新しました。手数料収入もかなり伸びています。利益率は少し下がったものの、全体的には高い成長が続いていて、事業の幅もどんどん広がっている印象です。さらに、通期の業績予想も上方修正されたので、今後もこの強い成長トレンドが続きそうです。

2024年通期決算ハイライト

- 業績概要

- 総収益: 27億ドル(前年比 +26%)

- 純利益: 初の通年黒字を達成(4.99億ドル)

- 調整後EBITDA: 6.65億ドル(前年比 +大幅増)

- セグメント別成果

- 金融サービス: 収益8.2億ドル(+88%)、製品数1,270万件(+34%)

- 技術プラットフォーム: 収益1.03億ドル(+6%)

- 融資: 個人ローン発行額230億ドル(+33%)

- 会員と製品の成長

- 会員数: 1,010万人(+34%)

- 製品数: 1,470万件(+32%)

- その他注目点

- 非融資収益が全体の47%を占めるまで拡大

- 新プラン「SoFi Plus」で更なる顧客基盤を強化

2024年はSoFiにとって画期的な年となり、多角化戦略と革新が同社の成長を支えました。2025年にはさらに23~26%の収益成長が見込まれています。

売上高の推移

売上高は毎期約6億ドル以上を記録しており、2024年第4四半期には過去最高の7.34億ドルに達しました。前年同期比で20%~30%と高成長率を維持しており、事業拡大の勢いが顕著です。

売上高の増加は事業全体の成長を示しており、特にデジタルファースト戦略や包括的な金融サービスの提供が奏功していると考えられます。高い成長率を維持していることは、競争の激しい金融テクノロジー市場でのSoFiの競争力を示しています。

純利益の推移

2023年第4四半期で初の黒字化を達成し、それ以降もプラス収益を維持しています。直近の1年間では前年比100%以上の成長率を記録しており、急速に収益構造が改善しています。

さらに2024年Q4決算では純利益が急激に伸び、前年比780%という脅威の成長を遂げています。

黒字化の達成は、SoFiが収益基盤を確立しつつあることを示します。しかし、純利益が安定しているとは言えず、収益の増減が見られる点はリスク要因です。継続的な収益性の確保が課題となります。

財務指標

1. EPS(1株当たり利益)

EPSはQ2に0.01と一時的に低下しましたが、Q3で0.05に回復し、Q4では0.29と急上昇しました。この大幅な増加は、最終四半期における収益性の大幅改善を反映しています。

2. ROE(自己資本利益率)

ROEはQ2で0.14%と低迷しましたが、Q3で1.01%、Q4では5.26%まで上昇しました。特にQ4の急上昇は、自己資本を効率的に活用して利益を生み出した結果と考えられます。

3. ROA(総資産利益率)

ROAはQ2の0.02%からQ3で0.18%、Q4では0.94%まで順調に上昇しました。これは、総資産を活用した収益性が四半期ごとに改善していることを示しています。

4. 自己資本比率

自己資本比率は全四半期で安定しており、18%前後を維持しています。この安定性は、財務基盤の健全性を示しており、リスク管理が適切に行われていることを反映しています。

5. 純利益率

純利益率はQ2の2.91%からQ3で8.71%、そしてQ4では45.29%と急激に改善しました。特にQ4の大幅な増加は、コスト管理や収益構造の効率化が成功した結果と考えられます。

強みと課題

上記決算情報を基に強みと課題を分析しまとめてみました。

SoFiの強み

- 収益構造の多角化と成長

- 2014–2025年を通じて貸出事業に加えて、金融サービス(銀行口座・投資等)および技術プラットフォーム(Galileo/Technisys)からの収益が急速に拡大しており、収益源が多様化している。

- 2025年Q3では、フィー型収入(fee-based revenue)が前年同期比で50%増加し、全収益の大きな比率を占めた。

- 強力な会員/製品基盤の拡大

- Q3 2025では新規会員を90.5万人(約35%増)獲得し、累計会員数は1,260万人に達した。

- 新製品(金融商品)を1.4百万件追加するなど、既存会員へのクロスセルも引き続き強く、顧客生涯価値(LTV)向上の基盤が強固。

- 収益性と資本効率の改善

- Q3 2025では調整後EBITDAマージンが29%と高水準を達成。

- GAAP純利益も $139M(マージン14%)を記録し、継続的な黒字化が安定している。

- 資本ライトかつスケーラブルなプラットフォーム事業

- Galileo/Technisysを通じたテクノロジー基盤を外部企業にも提供(B2B展開)しており、貸出リスクを伴わない収益源を持つ。

- 積極的な成長見通しとガイダンス引き上げ

- 通期見通しを上方修正し、2025年の調整後純収益を $3.54 B に見込む。

- 新規会員数ガイダンスも従来より強め、引き続き急成長を想定している。

SoFiの課題

- 高評価によるバリュエーションリスク

- 急成長を背景に株価が上昇しており、一部のアナリストは評価が過熱していると指摘。

- 特に長期的なROE(自己資本利益率)や株主資本効率に関する懸念が根強い。

- 財務効率のさらなる改善余地

- Webullによれば、ROE や ROA(総資産利益率)が業界平均に対して低めに見積もられており、自己資本や資産をより効率的に活用する必要があるとの指摘がある。

- 競争環境の激化

- デジタル銀行、フィンテックだけでなく従来型金融機関や他のプラットフォーマーとの競争が熾烈。収益性を維持しつつ差別化を続ける必要がある。

- 信用リスク/資金コスト

- 貸出ビジネス(個人ローン・学生ローンなど)を維持しつつ、信用リスクや資金調達コストが将来的なマージン圧迫要因となる可能性。特に貸出規模の急拡大に伴う貸倒リスクには注意が必要。

SoFi は 収益多角化と スケーラブルなプラットフォームモデルを武器に、高成長かつ高収益性のフェーズに入っている。一方で、高評価によるバリュエーションリスクや 自己資本効率のさらなる改善は投資家が注意すべきポイントである。競争が激しいフィンテック市場において、持続可能な差別化と財務健全性のバランスが今後の成功の鍵となる。

投資で成功するためには、正確で信頼できる決算情報をいち早く手に入れることが重要です

特にSOFIのようなグロース株に投資している方にとって、情報収集は大きな課題ですよね。英語の情報が多く、出所も限られているため、手間がかかると感じている方も多いのではないでしょうか?

そんな中で、moomooアプリは非常におすすめです。以下にその理由を3つ挙げてご紹介します。

おすすめ理由3選

- 会員登録だけで利用可能!

- 米国株情報が充実!

- グロース株を含む幅広い銘柄の財務情報やニュースが一目でわかります。

- 初心者でも使いやすい!

- 視覚的にわかりやすいグラフや分析ツールが揃っており、投資初心者から経験者まで幅広く対応しています。

限定キャンペーン実施中!

今なら以下のリンクから口座開設を行うと、【限定キャンペーン】として5万円以上の入金で最大10万円相当の人気株が必ず貰えます。

▶ 公式サイトはこちら:moomoo証券で口座開設

私自身もこのアプリを活用してSOFIの決算情報をチェックしています。直感的な操作感と豊富なデータのおかげで、これまで時間がかかっていた分析作業も効率化され、大きな助けとなっています。

まずは無料会員登録から始めてみてください!

Tech Money Lab

【2025年最新】moomoo証券の評判・口コミを徹底解説!怪しい?安全性・メリット・デメリットも詳しく紹介

moomoo証券の特徴やメリットを徹底解説!グローバルな事業基盤と信頼性、業界最安の米国株手数料、豊富なキャンペーンなど、他社にはない独自機能の魅力を網羅しています。…

他の証券口座と比較したい方は、以下の記事をご覧ください!

Tech Money Lab

SBI証券とmoomoo証券を徹底比較!【2026年最新】目的別・投資スタイル別で選ぶ最適な証券口座 | Tech Money…

SBI証券とmoomoo証券を目的別に徹底比較!国内株や米国株、手数料、アプリ機能などを詳しく解説。新NISA時代に最適な証券口座選びのヒントを提供します。あなたにピッタリ…

SoFiが注目されている理由5選

SoFi Technologies(ソーファイ)は、米国フィンテック市場の中でも“次世代デジタルバンク”として、投資家から高い注目を集めています。その理由を、最新データとともに初心者にも分かりやすく解説します。

1. 急成長する業績と黒字化の実現

- 2025年第1四半期の売上高は7億7,200万ドル(前年同期比+20%)、純利益7,110万ドルと過去最高を記録。

- 2024年には通年で初のGAAPベース黒字化を達成し、純利益は4億7,900万ドルに到達。

- 手数料収益(フィーベース収益)は前年比67%増の3億1,500万ドル、全体の41%を占めるまでに拡大し、高収益体質に転換。

- 17四半期連続で売上高20%以上の成長を継続し、安定した成長トレンドを維持。

2. 独自のビジネスモデルと競争優位性

- 「Financial Services Productivity Loop(FSPL)」戦略により、顧客の複数サービス利用を促進しLTV(顧客生涯価値)を最大化。

- 高利回り貯蓄やキャッシュバック特典付きの「SoFi Plus」など、他社にない独自サービスで差別化。

- 顧客獲得コスト(CAC)を抑えつつ、クロスセルによる効率的な顧客拡大を実現。

- 金融サービス部門の売上は2025年Q1で3億300万ドル、前年同期比で2倍に成長。

3. 安定した収益基盤と事業多角化

- レンディング(融資)、金融サービス、テクノロジープラットフォーム(Galileo/Technisys)の3本柱でリスク分散。

- 非融資収益(手数料収益など)が全体の47%まで拡大し、景気や金利変動への耐性が向上。

- 外部金融機関向けローンプラットフォーム事業も成長し、2025年Q1に80億ドル超の新規コミットメントを獲得。

4. 高収入・高信用力の顧客層をターゲット

- 主要顧客は「HENRY層(High Earner, Not Rich Yet)」と呼ばれる高収入だが資産形成途上の層(平均年収13万ドル)。

- クレジットスコアの高い顧客を中心に、デフォルト率や延滞率も低水準を維持。2025年Q1の個人ローン90日延滞率は0.46%と堅調。

- 預金残高は273億ドル、90%が給与振込会員、97%がFDIC保険付きで安全性も高い。

5. テクノロジー活用と規制緩和による成長加速

- クラウド技術やAIを活用した効率的な運営と個別最適化サービスで顧客満足度を向上。

- GalileoやTechnisys買収により、BtoB向けプラットフォーム事業を強化し、安定収益源を確立。

- 2025年はトランプ政権による金融規制緩和が進み、デジタルバンキングやフィンテック全体に追い風。大手銀行規制緩和や金融イノベーション推進の流れもSoFiの成長を後押し。

SoFiは「急成長×黒字化」「独自モデルと多角化」「優良顧客層」「テクノロジー活用」「規制緩和の追い風」という5つの観点で、他のフィンテック企業や伝統的銀行と一線を画しています。

今後も高い成長性と安定収益を両立できるかが投資判断のカギです。ご自身の投資方針やリスク許容度と照らし合わせて検討しましょう。

さらに、トランプ氏がアメリカ大統領に就任したことで、金融サービス業は規制緩和が行われることから恩恵を受けると予想されており、金融株全般の株価が現在上昇しています。

トランプ政権の再選による今後の世界情勢について詳しく知りたい方には、以下の本がおすすめです!

¥1,100 (2025/10/16 18:01時点 | Amazon調べ)

ポチップ

- 『一気にわかる!池上彰の世界情勢2025 トランプ再選で日本と世界はどうなる編』

トランプ氏の再選がもたらす影響を、ロシア・ウクライナ情勢、中東問題、日米関係など多方面から解説。複雑な国際情勢を池上彰氏がわかりやすく紐解いた一冊です。

この本を通じて、激変する世界の動きを深く理解することができます。ぜひ手に取ってみてください!

業界トレンド・競合比較

市場規模と成長性

- 米国フィンテック市場は2025年時点で約3,950億ドル規模、2032年には1兆1,266億ドル超へと成長が見込まれ、年平均成長率(CAGR)は16.2%と非常に高い水準です。

- デジタルバンキング市場も2025年に81億ドル、2029年には146億ドルと拡大を続けており、モバイル・クラウド・AI活用が成長の原動力です。

- BtoB向け金融インフラ(バンキング・アズ・ア・サービス等)は年率25%超の成長で、2030年には4,400億ドル市場に到達すると予測されています

業界内でのポジション

- SoFiは「オールインワン型金融スーパーアプリ」として、銀行・投資・ローン・保険・BtoBプラットフォームまで幅広く展開。

- 銀行ライセンスを持つ数少ないフィンテック企業であり、低コスト資金調達・金利競争力・規制対応力で明確な優位性を持っています。

- テクノロジープラットフォーム(Galileo、Technisys)は、金融機関や旅行・ホテル業界など非金融分野にも拡大し、BtoB2X領域での存在感が高まっています。

主要競合との比較表

スクロールできます

| 企業名 | 主力分野 | 銀行ライセンス | サービス範囲 | 収益源の多様性 | 強み・特徴 |

|---|

| SoFi | 銀行・投資・ローン | あり | オールインワン | 高い | 銀行ライセンス、BtoBプラットフォーム、多角化 |

| Chime | デジタルバンキング | なし | 銀行・決済 | 低い | モバイル特化、手数料無料 |

| Robinhood | 投資 | なし | 投資・仮想通貨 | 低い | 手数料無料投資、若年層に人気 |

| PayPal | 決済 | なし | 決済・送金 | 中程度 | グローバル展開、EC・P2P決済に強み |

SoFiは銀行ライセンスと多角的なサービス展開で、他社との差別化と安定成長を実現しています。

SWOT分析

| 項目 | 内容 |

|---|

| 強み(S) | 銀行ライセンス/サービス多角化/BtoBプラットフォーム/AI・クラウド活用/会員・商品成長 |

| 弱み(W) | 急成長によるコスト増/直近の高い評価額/融資依存度の高さ |

| 機会(O) | 海外展開/法人向けサービス拡大/暗号資産サービス再開/新規提携・M&A |

| 脅威(T) | 規制強化/大手銀行・新興フィンテックとの競争/経済環境悪化/技術革新への継続投資 |

SoFiは米フィンテック市場の成長トレンドを背景に、銀行ライセンスと多角化、テクノロジー活用で独自のポジションを確立。今後は海外展開やBtoB領域の拡大、イノベーション推進が成長ドライバーとなります。

成長戦略とリスク要因

最後にSoFiの成長戦略とリスク要因について述べます。

成長戦略

- 市場拡大とグローバル展開

- SoFiは米国内でのシェア拡大に加え、海外市場への進出にも積極的です。会員数は2025年第1四半期時点で1,100万人を突破し、前年比+25%のペースで拡大中。新規顧客獲得だけでなく、既存会員による複数サービス利用(クロスセル)も進み、顧客基盤の質と量を両立しています。

2. 戦略的パートナーシップとM&A

- GalileoやTechnisysの買収により、BtoB向け金融インフラ(APIプラットフォーム)を強化。2025年には米国財務省との契約獲得など、法人・政府向け取引も拡大。Galileoは2025年Q1だけで15社の新規顧客を獲得し、取引件数は前年同期比+28%の1,560万件に増加。

3. 製品イノベーションとAI活用

- AI・データ分析を活用したパーソナライズド金融アドバイスやリスク評価、サステナブル投資ポートフォリオの開発など、先端技術による差別化を推進。AIチャットボットによる顧客対応も進化し、ミレニアル世代やZ世代からの支持を集めています。

4. 収益基盤の多様化と安定化

- 融資、金融サービス、テクノロジープラットフォームの3本柱で収益源を分散。2025年Q1時点で非融資収益(手数料収入など)は全体の41%に拡大し、金利や景気変動への耐性が強化されています。

- 高利回り預金(最大4.75%)や各種キャンペーンで預金残高も拡大。安定した低コスト資金調達源を確立しています。

5. 長期的な利益成長目標

- 2025年~2026年にかけて年率25%以上の売上成長を目指し、ROE(自己資本利益率)20~30%、純利益率10%を長期ターゲットに掲げています

主要なリスク要因

1. 規制・コンプライアンスリスク

- 金融サービス業界は規制変更の影響を大きく受けます。特に暗号資産(仮想通貨)事業においては、SECやFRBの新ルール導入で追加の許認可や事業制限リスクが顕在化しています。

- コンプライアンス対応コストや、規制強化による事業運営負担の増加も懸念材料です。

2. 市場・マクロ経済リスク

- 金利上昇や景気後退(リセッション)時には、貸倒れリスクや資金調達コストの上昇が業績に影響。トランプ政権下での関税政策や米国経済の減速も警戒されています。

- 競争激化も大きな課題で、JPMorganやBank of Americaなど伝統的大手銀行、Revolutなど新興フィンテックとの競争が続きます。

3. テクノロジー・サイバーリスク

- サイバー攻撃やシステム障害によるデータ流出・サービス停止リスク。AIやクラウド基盤の脆弱性も新たなリスク要因として指摘されています。

4. 事業運営・財務リスク

- 顧客獲得・維持コストの増加、広告宣伝費の高騰、資金調達コストの変動などが利益率を圧迫する可能性。

- 2024年末時点で開示されたリスクファクターは94項目にのぼり、特に財務・コーポレート関連リスクが多く報告されています。

SoFiは市場拡大と革新的な技術活用を軸に成長戦略を進めていますが、規制や競争環境、経済変動など多くのリスク要因も抱えています。投資家はこれらの成長可能性とリスクを総合的に評価することが重要です。

Sofiも属する金融業界についてより詳しく知りたい方には、以下の本がおすすめです!

¥1,760 (2025/10/12 22:04時点 | Amazon調べ)

ポチップ

¥1,247 (2025/10/15 23:23時点 | Amazon調べ)

ポチップ

これらの書籍を通じて、金融業界の基礎から最新トレンドまで幅広く学ぶことができます。興味がある方はぜひチェックしてみてください!

まとめ:SOFI株は購入すべきか?

長期的視点での評価

高い成長性と黒字化の実現

- 2024年通期売上高は前年比26%増の27億ドル、純利益は3億3,200万ドルと過去最高を記録し、GAAPベースで初の通年黒字化を達成しました。

- 会員数は2025年第1四半期時点で1,090万人(前年比+34%)、サービス利用数も1,590万件(+35%)と急拡大し、非融資系(金融サービス+テクノロジー)の収益が全体の53%を占めるまで成長しています。

- 手数料収益(フィーベース)は2024年Q4で63%増、2025年Q1で67%増と急伸し、利益率も改善しています。

競争力のあるビジネスモデル

- 「Financial Services Productivity Loop(FSPL)」戦略により、顧客の複数サービス利用を促進し、LTV(顧客生涯価値)を最大化。

- 銀行、投資、融資、BtoBプラットフォームをワンストップで提供し、従来型銀行や他のフィンテックと差別化。

- 銀行ライセンスや独自のAI・クラウド基盤を活用し、安定した低コスト調達と高収益化を実現。

将来の見通し

- 2025年の売上高は32~33億ドル(+23~26%)、純利益2億8,500万~3億500万ドル、EPSは0.25~0.27ドルと会社側ガイダンス。

- 会員数は年率25~30%増加、非融資収益も今後さらに拡大見込み。

- アナリストの多くが「長期的には市場平均を上回る成長」を予想し、2025年の株価目標は12~20ドル台と幅広いが、強気派は20ドル超を見込む声も。

短期的視点でのリスク

株価の割高感とボラティリティ

- 2025年6月現在の株価は13~16ドル台で推移し、直近3カ月で32%上昇するなど短期的な過熱感も指摘されています。

- 一部アナリストは「株価はやや割高」と評価し、目標株価(12~16ドル)に近づいたタイミングでの慎重なエントリーを推奨。

競争・規制・マクロリスク

- 伝統的大手銀行や新興フィンテックとの競争激化、規制強化、金利変動、米国経済の景気後退リスクなどが短期的な業績・株価変動要因。

- 2025年のEPSガイダンス(0.25~0.27ドル)は市場予想とほぼ一致するも、成長期待が高い分、失望時の下落リスクも意識が必要。

アナリストの評価を以下に示します:

| 機関名 | 目標株価($) | 評価 |

|---|

| みずほ証券 | 20 | 強気 |

| モルガン・スタンレー | 6 | 弱気 |

| バークレイズ銀行 | 11 | 中立 |

| J.P.モルガン | 16 | 中立 |

| バンク・オブ・アメリカ証券 | 13 | 弱気 |

2025年6月25日時点 moomooアプリ総合評価

SoFiは「急成長・黒字化」「事業多角化」「競争力あるビジネスモデル」により、長期的な成長が期待できる有望銘柄です。一方、短期的には株価の割高感やマクロリスク、競争激化などのリスクも存在します。

長期的な資産形成を目指す投資家には魅力的ですが、短期売買や高リスクを避けたい場合はエントリーポイントに注意し、分散投資や段階的な買い付けをおすすめします。

投資判断のポイント

- 長期投資を目的とする場合:成長性を重視し、現時点での購入を検討。

- 短期投資を目的とする場合:割高感があるため慎重な判断を推奨。

投資はリスクを伴うため、購入前にポートフォリオ全体のバランスとリスク許容度を再確認することをお勧めします。

コメント