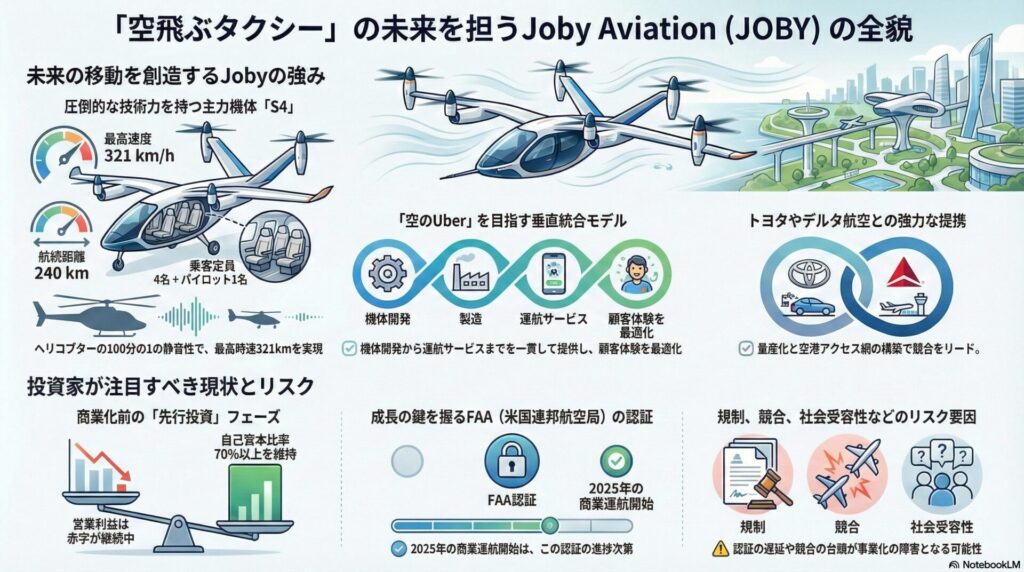

電動で空を飛ぶタクシーが、もはやSFの世界ではなく現実になりつつあります。アメリカ・カリフォルニア発の航空スタートアップ Joby Aviation(ジョビー・アビエーション、証券コード: JOBY) は、eVTOL(電動垂直離着陸機)分野の先駆けとして注目を集めています。都市間移動の新しい形を創り出す可能性を秘めた同社は、2025年以降の商業運航開始を目指し、試験飛行や認証取得を着実に進めています。

空飛ぶタクシー市場は、今後10年で数兆円規模に成長すると予測されており、その中でJobyがどのように優位性を築いているのか――投資家や技術系読者の関心は高まっています。

この記事では、Jobyの事業構造や財務状況、競合との比較、将来の成長戦略を包括的に整理します。株価の動向を踏まえつつ、「いま投資すべきか」という観点からも検討していきます。

この記事で得られること

- Jobyの事業内容と注目される理由

- 過去数年の業績と財務体質の理解

- 競合との比較と業界トレンドの把握

- 今後の成長シナリオと投資判断の考え方

Jobyは次世代モビリティの中核を担う存在として、大きな注目を集めています。技術力・資金力・提携網の3要素を強みに持ちながらも、商業化までの時間軸や規制リスクは依然として課題です。今後の進展次第では、航空産業の構造を変える存在となる可能性があります。

目次

銘柄概要と注目ポイント

基本情報

| 項目 | 内容 |

|---|

| 会社名 | Joby Aviation, Inc. |

| 証券コード | JOBY |

| 設立年 | 2009年 |

| 本社所在地 | カリフォルニア州サンタクルーズ、アメリカ |

| 業種 | 航空・eVTOL(電動垂直離着陸機) |

| 主な事業内容 | 電動垂直離着陸機の開発・製造、都市型空中移動サービスの提供 |

注目ポイント

- eVTOL市場の先駆者:電動タクシー市場で早期に商業運航を目指すスタートアップとして注目。

- 技術的優位性:最大時速321 km/h、航続距離240 km超の電動機を開発済み。騒音低減設計や垂直離着陸能力が強み。

- 資金調達・提携力:ToyotaやIntel Capitalなど大手との戦略的提携に加え、IPOにより十分な資金を確保。

- 規制認証への進展:米国連邦航空局(FAA)による認証プロセスを着実に進めており、2025年以降の商業運航に向けた動きが明確。

- 商用サービスの将来性:都市間移動の時間短縮や渋滞回避など、新たな移動インフラとして社会的需要が見込まれる。

Jobyはまだ本格的な商業運航前であるものの、技術力と戦略的パートナーシップにより、eVTOL市場で確実な存在感を示しています。資金基盤の強さとFAA認証の進展が、投資家にとって注目すべきポイントです。

主力商品・サービスの特徴

Joby Aviationの中心事業は、電動垂直離着陸機(eVTOL)の開発と、それを基盤とした空中モビリティサービスの提供にあります。これまでの航空機とは異なり、都市内や都市間の短距離移動に最適化された設計を採用しており、「空飛ぶタクシー」としての実用化を目指しています。

主力機体「Joby eVTOL(S4)」の概要

| 項目 | 内容 |

|---|

| 最大速度 | 約321 km/h |

| 航続距離 | 約240 km(1回の充電あたり) |

| 乗客定員 | 4名 + パイロット1名 |

| 騒音レベル | ヘリコプターの約1/100(約65dB) |

| 動力源 | 6つの電動プロペラによる全電動推進システム |

| 離着陸性能 | 垂直離着陸が可能(滑走路不要) |

同機は、従来のヘリコプターよりも静粛かつ環境負荷が低く、電動化による運航コスト削減が期待されています。また、設計段階から安全性・冗長性(redundancy)を重視しており、主要部品は複数経路で制御・監視できるよう設計されています。

サービス構想と事業モデル

Jobyは単なる機体メーカーではなく、空のUberモデルを志向しています。すなわち、自社機体を用いた都市間オンデマンド飛行サービスを直接提供し、運航から整備、予約プラットフォームまでを自社で統合的に管理する方針を掲げています。

さらに、デルタ航空(Delta Air Lines)との提携を通じて、空港—市街地間の移動を効率化する連携事業を進行中です。これにより、空のモビリティを既存の航空ネットワークと統合し、利用者の利便性を高める狙いがあります。

Jobyの強みは、機体開発と運航事業を一体化している点にあります。製造のみならず、利用体験まで設計しているため、航空版の「Appleモデル」とも言える構造です。今後、商業化段階に進むことで、この垂直統合戦略がどこまで収益化に結びつくかが焦点となります。

業績・財務分析

2025 Q2 決算ハイライト

- 純損失(GAAP):324.7百万ドル(前期比+294%)

ワラント評価損(約126百万ドル)およびToyota私募関連損失(約40百万ドル)が影響。

- 営業費用:167.9百万ドル(前期比+2.8%)

量産準備および認証取得コストが引き続き増加傾向。

- 調整後EBITDA:▲131.6百万ドル(前期▲127.1百万ドル)

R&D費および製造立ち上げ投資の継続がマイナス要因。

- 現金および短期投資:991百万ドル(前期比+22%)

Toyotaからの出資(第1トランシェ250百万ドル)により増加。

- フリーキャッシュフロー:▲112百万ドル(前期▲111百万ドル)

支出水準は前期とほぼ同等。開発フェーズとしては安定的な資金消費。

- 主要トピック

- FAA最終認証用試験機が完成段階へ

- マリーナ工場拡張により年産能力を24機に倍増

- オハイオ州デイトン新拠点が稼働開始

- Blade Air Mobilityの旅客事業を最大1.25億ドルで取得予定

- Toyota追加出資により資金余力を強化

2025年Q2は、量産・商業化に向けた最終準備が本格化した転換期でした。非現金損失による一時的な赤字拡大はあるものの、現金水準は過去最高を更新。認証完了→初期運航フェーズへと進む基盤を着実に整えた四半期といえます。

2025 Q1 決算ハイライト

- 純損失(GAAP):82.4百万ドル(前年同期比▲約8%)

依然として赤字だが、非現金の評価益(約80.9百万ドル)が下支え。

- 営業費用:163.3百万ドル(前年同期比+21%)

FAA認証プロセスおよび製造ライン拡充による人件費・試験費が増加。

- 調整後EBITDA:▲127.1百万ドル(前年同期▲113百万ドル)

研究開発費の拡大が赤字幅拡大の主因。

- 現金および短期投資:812.5百万ドル

強固な資金基盤を維持し、キャッシュランウェイは6四半期以上を確保。

- 主要トピック

- FAA型式認証プロセスが最終段階(第5ステージ)へ進展

- トヨタ支援による量産体制の強化、第5機体を完成

- Virgin Atlanticとの提携により英国での運航構想を拡大

- CFO交代(Rodrigo Brumana氏が就任、元Amazon財務担当)

商業化前の段階ながら、認証・生産体制で確実に前進。財務的には安定的な資金を維持しつつ、技術フェーズから実用フェーズへの橋渡し期に位置づけられる四半期でした。

営業利益の推移(四半期)

2024年Q3から2025年Q2までの四半期営業利益は、いずれもマイナス幅が1.5〜1.7億ドル前後で推移しており、依然として赤字状態が継続しています。特に2025年Q2は▲1.68億ドルと最も赤字幅が大きく、前年同期比でも▲16.34%と前年より悪化しています。

全体として、営業利益は大きく変動せず高水準の赤字が継続しており、量産準備や認証取得、開発投資の影響が大きく反映されていることが読み取れます。

純利益の推移(四半期)

2025年Q1からQ2にかけての純利益は、いずれも赤字で推移しており、Q1は▲0.82億ドルと前年同期比+12.88%で若干改善が見られました。しかし、Q2は▲3.25億ドルと大幅に悪化し、前年同期比では▲163.34%となっています。特にQ2は、非現金評価損や量産・認証関連のコスト増が影響しており、赤字幅が急拡大しました。

全体として、Jobyの純利益は四半期ごとに変動が大きく、安定的な黒字化には至っていない状況です。開発・量産フェーズに伴うコストが依然として重くのしかかっていることが読み取れます。

財務指標

| 項目 | 2024/Q3 | 2024/Q4 | 2025/Q1 | 2025/Q2 |

|---|

| EPS | -0.21 | -0.34 | -0.11 | -0.41 |

| ROE | -17.17% | -29.09% | -9.30% | -36.94% |

| 自己資本比率 | 81.00% | 75.81% | 79.28% | 71.30% |

2025年前半の財務状況を見ると、EPSは2025年Q1で▲0.11ドルと若干改善したものの、Q2は▲0.41ドルと大幅に悪化しており、四半期ごとの変動が大きいことがわかります。ROEも同様に2025年Q1は▲9.30%で改善傾向を示したものの、Q2は▲36.94%に急落しており、資本効率の低下が目立ちます。

自己資本比率は全体的に70〜80%台で推移しており、資本構成自体は比較的健全ですが、2025年Q2は71.30%とやや低下し、負債や資金調達の影響が表れていると考えられます。

総じて、Jobyの財務は開発・認証・量産フェーズの投資負担が大きく、利益性は未だ安定していないものの、自己資本比率の高さから短期的な資金繰りリスクは比較的抑えられている状況です。

業界トレンドと競合比較

eVTOL(電動垂直離着陸機)市場は、環境対応型モビリティの中でも最も注目される分野の一つです。国際的な脱炭素化の流れと、都市部での交通渋滞・移動効率化ニーズの高まりを背景に、世界各国で開発競争が加速しています。Joby Aviationはその中でも技術・安全性・商業化スケジュールの3点で先行している企業として位置づけられます。

業界トレンド

- 市場規模:世界のeVTOL市場は2035年に約600億ドル(約9兆円)規模に拡大する見通し。

- 主要テーマ:電動化・自動化・静音化の三要素が技術トレンドの中核。

- 政策的後押し:米国・欧州・日本を中心に、都市型航空モビリティ(UAM: Urban Air Mobility)推進政策が進行中。

- 社会的背景:二酸化炭素排出削減、都市インフラ負荷の軽減、災害時の緊急輸送手段としての期待が高まっている。

主な競合企業との比較

| 企業名 | 国籍 | 商業化予定年 | 特徴 | 資金力・提携状況 |

|---|

| Joby Aviation | 米国 | 2025年 | 高速・静音・長距離型。FAA認証進行中。 | Toyota、Deltaなどと提携 |

| Archer Aviation | 米国 | 2026年 | 都市間短距離重視。United Airlinesと連携。 | Stellantisが出資 |

| Lilium | ドイツ | 2026年 | 翼式eVTOLによる長距離航続。欧州市場志向。 | Tencentが主要出資者 |

| Eve Air Mobility | ブラジル | 2026年 | Embraer傘下。航空機製造ノウハウを強みとする。 | 大手航空会社と提携多数 |

| Vertical Aerospace | 英国 | 2026年 | 機体デザイン重視。英国政府支援を受ける。 | American Airlinesが出資 |

Jobyは米国内市場で最もFAA認証の進展が早く、パートナーシップ面でも業界をリードしています。特にToyotaからの支援は、量産体制構築の信頼性を高める要素となっています。

SWOT分析

| 観点 | 内容 |

|---|

| Strength(強み) | 高い技術完成度、静音性能、強力なパートナーシップ、資金調達力。 |

| Weakness(弱み) | 商業運航未達、開発コストの高さ、収益化の遅れ。 |

| Opportunity(機会) | 都市型航空モビリティの政策支援、市場拡大による先行優位、軍・政府契約の拡充。 |

| Threat(脅威) | 規制遅延、バッテリー性能制約、競合技術の進展、事故リスクによる信頼性低下。 |

eVTOL産業は「航空版EV産業」とも言える新市場であり、技術開発・政策・社会受容の3要素が同時進行しています。Jobyはその中で最も認証取得と商業化に近い位置におり、量産段階に移行できれば、先行者利益を大きく享受する可能性があります。ただし、規制や安全性の遅延が一時的な株価ボラティリティを引き起こす点は留意すべきです。

成長戦略と将来の展望

Joby Aviationは、単なる航空機メーカーにとどまらず、「空の移動インフラ」を構築する企業として中長期的な戦略を描いています。その軸となるのは、技術の信頼性向上、製造・運航体制の拡張、グローバル展開の3本柱です。

技術開発と安全性強化

Jobyは「FAA認証プロセス」を段階的に進めており、2024年末時点で最終段階に近いフェーズに到達しています。この認証は商業運航に不可欠であり、取得後は米国内での旅客サービスが可能になります。

また、2024年には自社製eVTOLによる初の有人飛行試験を成功させ、連続飛行時間や安定性において業界標準を上回る結果を報告しました。これにより、機体信頼性が高まり、将来的な自動運航(autonomous flight)への布石も打たれています。

生産・運航体制の確立

2025年の商業運航開始を見据え、Jobyはカリフォルニア州モントレー郡マリーナ市に自社工場を建設中です。この拠点では、年産数百機規模の量産を目指し、Toyotaが製造工程設計の支援を行っています。

さらに、Jobyはデルタ航空との提携により、空港—市街地間の短距離輸送ルート構築を進行中です。これにより、従来の地上交通を置き換えるだけでなく、航空ネットワーク全体の効率化を狙います。

グローバル展開とパートナーシップ戦略

Jobyはすでに日本やアラブ首長国連邦(UAE)など、海外市場での展開にも関心を示しています。特に、日本ではANAホールディングスとの協業を通じて、2025年の大阪・関西万博での飛行実証を行いました。

また、アメリカ空軍との契約を通じて、防衛・訓練用途でもeVTOL技術を提供しており、将来的には民間・政府両市場のハイブリッドモデルを形成する可能性があります。

将来の展望

- 2025年:FAA認証完了、米国内主要都市で運航開始。

- 2026〜2028年:国際展開・量産化フェーズ。

- 2030年以降:自動運航技術の導入、完全無人運航によるコスト最適化。

これらのステップにより、Jobyは「空の移動の民主化」を掲げ、タクシー並みの価格で航空移動を実現することを目指しています。

Jobyの成長戦略は、単なる技術革新ではなく、産業構造そのものを再定義する試みといえます。FAA認証と量産化が実現すれば、空のモビリティ市場の本格的立ち上がりが始まります。

投資リスクとシナリオ分析

Joby Aviationへの投資は、将来の社会的インパクトと成長期待が大きい一方で、依然として高リスク・高ボラティリティな性質を持ちます。商業運航前の段階であるため、事業化までの時間軸や外部環境変化が株価に与える影響は大きく、投資判断には慎重な検討が必要です。

主なリスク要因

- 規制リスク:FAA認証の遅延、国際基準の整備の遅れが事業化時期を後倒しさせる可能性。

- 技術・安全リスク:eVTOLのバッテリー性能、信頼性、緊急時対応設計などの課題が残存。

- 資金リスク:収益化前の段階であり、運転資金・開発資金の追加調達が必要となる可能性。

- 競合リスク:Archer、Lilium、Eveなどの新興勢力や伝統的航空企業の参入によるシェア争奪。

- 社会受容性リスク:騒音・安全・価格など、一般消費者の受容度に依存する部分が大きい。

- マクロ経済リスク:金利上昇や投資家心理の悪化により、成長株全体のバリュエーションが圧迫される可能性。

投資シナリオ分析

強気シナリオ

- 概要:FAA認証を予定通り取得し、2025年に商業運航を開始。パートナー企業との連携で収益化進展。

- 想定株価レンジ:18〜25ドル

- 主な根拠:認証進展+初期運航契約の成功で市場期待が上昇。

中立シナリオ

- 概要:認証が一部遅延するものの、技術進展・資金繰りは安定。市場期待は限定的。

- 想定株価レンジ:8〜15ドル

- 主な根拠:開発継続コストが重く、株価は横ばい基調。

弱気シナリオ

- 概要:規制・資金調達が停滞し、競合が先行。運航開始が2026年以降にずれ込む。

- 想定株価レンジ:3〜8ドル

- 主な根拠:資金消費と市場失望が重なり、時価総額縮小。

現在の投資家心理

Jobyの株価は2024年後半から2025年初頭にかけて一時的な上昇局面を迎えましたが、これはFAA認証の進展報道と、空軍との契約拡大に対する市場評価が背景にあります。とはいえ、商業運航の実現性が最も大きな株価トリガーであり、それ以前はニュースドリブン型の短期変動が中心となる傾向があります。

Jobyは将来の巨大市場を狙う「テクノロジー×インフラ」型企業であり、長期的な視点では魅力的な投資テーマです。ただし、短期的にはボラティリティが高く、特に規制遅延や追加資金調達のニュースがリスク要因となります。

投資判断とアクション提案

本節では、現時点の事業フェーズと業績を踏まえ、一般投資家向けの実行可能な戦略を短期・中長期別に整理します。個別の資産配分は投資家各自のリスク許容度に依存するため、以下はあくまで一般的な指針として提示します。

概観判断

- Jobyは技術先行・商業化直前のハイリスク・ハイリターン銘柄である。

- 2025年Q2で現金残高が約991Mドルに増加しており、短中期の資金不安は低下しているが、Q2の大幅なGAAP損失は非現金評価損が主因であり、キャッシュバーンは依然継続している。

- 投資判断は「認証・初期商業運航の確度」を主要トリガーとして扱うべきである。

投資スタンス別アクション提案

短期トレーダー向け(数日〜数ヶ月)

- 目的:ニュースドリブンの値幅取りを狙う。

- 手法:認証や大手提携、資金調達の発表などイベント前後のボラティリティを利用する。

- エグジットルール:ポジションはニュースの確度に応じて短期目標(例:発表当日の±10〜25%)で利確、損切りは事前に設定(例:投入資金の5〜10%損失でカット)する。

- リスク管理:高ボラティリティに備え、レバレッジは避け、ポジションサイズは資産の0.5〜1%以内を目安とする。

中期投資家向け(6ヶ月〜2年)

- 目的:認証取得や初期商業運航の実現によるバリュエーション改善を取り込む。

- 手法:段階的買付(ドルコスト平均法またはマイルストーン分割買付)を推奨する。

- トリガーA:FAAの主要段階(Type Inspection Authorization等)通過時に約1/3取得。

- トリガーB:最初の商業飛行・運航開始発表時にさらに1/3取得。

- トリガーC:量産ライン稼働・初期収益化の明確化時に残りを検討。

- ポジション目安:リスク許容度によるが、資産全体の1〜3%が一般的な上限目安。

- モニタリング:キャッシュ残高、キャッシュ使用ガイダンス、量産ペース(年産台数)、初期運航の運賃・搭乗率を定期チェックする。

長期投資家向け(3年以上)

- 目的:eVTOL産業の構造変化とJobyの先行者利益を長期で享受する。

- 手法:小口でポジションを構築し、重大なネガティブ変化(認証大幅遅延・資金枯渇シグナル)が出ない限り継続保有。四半期ごとに進捗確認を行う。

- ポジション目安:資産全体の0.5〜2%を想定し、過剰集中を避ける。

- 期待値管理:商業化が成功しても収益化には時間を要する可能性があるため、流動性と資金管理を重視する。

具体的なトリガーと監視指標

- FAA関連:Type Inspection Authorization、運航認証(Part 135/23)承認の有無。

- 商業運航開始:初の有料旅客便運航日、予約率、平均運賃。

- 量産指標:工場稼働率、年産能力(目標:24機/年など)の達成度。

- 財務指標:四半期ごとの現金残高、フリーキャッシュフロー、キャッシュ使用見通し(ガイダンス)。

- パートナー進捗:Toyota、Delta、Blade等との契約履行と追加投資の有無。

- 安全性データ:試験運航でのインシデント発生有無と安全報告書の内容。

これらの指標が総じてポジティブに推移する場合は上方シナリオの確度が高まるため、買い増しを検討する絶好のタイミングだと思われます。

Jobyは「認証取得」と「量産体制確立」が株価評価を決定づける主要因であるため、投資家はこれらのマイルストーンに基づく段階的投資を基本戦略とすることが合理的です。短期トレードは高いリターンを狙えますが相応のリスクが伴うため、必ず損切りルールとポジションサイズ制限を設けることを推奨します。

総括:投資評価と今後の展望

Joby Aviationは、電動垂直離着陸機(eVTOL)市場の最前線に立つパイオニア企業であり、「空飛ぶクルマ」産業の商業化を牽引する存在として高い注目を集めています。2025年は、認証・商業運航・収益化という3つのフェーズが重なる「転換点」となる可能性が高いでしょう。

🔍 銘柄の重要ポイント整理

| 観点 | 内容 |

|---|

| 技術的優位性 | 低騒音・高効率な独自のeVTOL設計により、都市部での運航適性が高い。 |

| 戦略的提携 | トヨタ、デルタ航空、米空軍などとの連携で量産・運航基盤を強化。 |

| 規制面の進展 | FAA認証プロセスが最終段階にあり、2025年商業運航の実現可能性が高まる。 |

| 財務基盤 | 十分なキャッシュポジションを維持しており、中期的な運転資金に余裕がある。 |

| 市場成長性 | eVTOL市場は2030年までに年平均成長率30%超と予測される。 |

⚠️ 投資リスクと懸念点

- FAA認証の遅延:安全審査や運航認可の遅れが事業化を後倒しする可能性。

- 量産コストの上昇:バッテリーや機体素材の調達コストが利益率を圧迫するリスク。

- 競争激化:Archer、Vertical Aerospace、Liliumなど他の先行企業も同時期に商業化を狙う。

- 市場受容性の不確実性:一般消費者の安全・価格への心理的障壁が残る。

- マクロ経済環境:金利上昇や資金調達環境の悪化によるキャッシュバーン加速。

🚀 今後の展望・注目ポイント

- FAA最終承認と初期商業運航の実現

- デルタ航空との都市間エアモビリティサービス開始

- 量産体制の確立と単価低下による収益性改善

- 国際市場(日本・中東・欧州)への展開拡大

- バッテリー性能・充電インフラの技術革新による飛行時間延長

🧩 総合評価

現時点でのJobyは、高成長・高リスクの先端テクノロジー株という位置づけです。実績よりも将来期待で評価されており、短期的な株価変動は大きいものの、成功すれば「空のUber」として世界の移動インフラを変える可能性を持ちます。投資家にとっては、短期的なボラティリティを受け入れつつ、長期視点でポジションを分割取得する戦略が現実的だと考えます。

Joby Aviationは、まだ利益を生む段階にはいませんが、技術と提携の両面で他社を一歩リードしている状況です。2025年のFAA承認と商業運航が実現すれば、同社の評価軸は「夢」から「実績」へと変わるでしょう。空のモビリティ時代の到来を先取りする投資先として、今後も注視すべき企業です。

コメント