20歳から投資を始めた経験をもとに、長期投資のメリットや大学生・新社会人でも実践できる方法をわかりやすく解説します!

今回は、これから投資を始めようと考えている大学生の「ゆい」ちゃんと会話しながら、解説していきたいと思います。

登場人物紹介

IT企業勤務の24卒社会人のゆだちです。20歳の頃から投資を始め、投資歴は5年です。

20代の大学生のゆいです。投資に興味を持ち、現在勉強中です。

投資は投資信託、株式投資、不動産投資、暗号資産投資、金・銀投資など、対象が数多くあります。この記事では「長期投資」=「投資信託の積立」として解説していきます。

大学生の方に向けた記事を書いたので、併せてご覧ください!

Tech Money Lab

大学生は投資をやめとけ?それでも始めるべき理由と初心者に最適な方法 | Tech Money Lab

大学生が「投資はやめとけ」と言われる理由を解説しつつ、正しい知識を身につけて投資を始めるメリットを紹介!初心者でも安心して取り組める投資信託の魅力や始め方、つみ…

目次

20代で長期投資を始めるメリット

ゆだちさんって、なんでそんなに早く投資を始めたんですか?

大学生の時に将来のお金のことを考えたら、少しでも早く始めた方がいいと思ったんだよね。複利効果とかリスク許容度について知ったら、20代はチャンスだって気づいたんだ。

多くの人が「まとまったお金がない」「社会人になってから」と考えがちですが、少額からでも早く始めることで得られるメリットは非常に大きいです。特に以下の2点が挙げられます。

1. 複利効果の最大化

複利とは、運用益を再投資することで利益が雪だるま式に増える仕組みです。以下のグラフをご覧ください。

このグラフは100万円を年利5%で20年間運用した時の推移です。青色の折れ線グラフが複利あり、オレンジ色の折れ線グラフが複利が無い時の推移を表しています。

運用期間が長いほど利益は増加し、複利効果が顕著になります。少額でも早く始めることで、この恩恵を受けられます。

でも、お金があまりないと効果が薄いんじゃないですか?

いや、少額でも早く始めれば十分効果があるよ!僕も最初は月1万円からスタートしたけど、それでも複利効果はしっかり感じられたよ。

リスク許容度が高い

株はリスク資産です。そのため、投資した元本を割る可能性があります。一般的に、歳を重ねるほど、ライフイベントに必要な金額が多くなるため、リスク資産よりも現金を持つ重要性が高いです。

若い世代はライフイベント(結婚・住宅購入など)が少なく、リスクを取った運用がしやすい環境です。また、運用期間が長いほど元本割れリスクは低下します。

金融庁データ例:

| 運用期間 | 元本100万円の場合の運用結果 |

|---|

| 5年 | 72万円〜173万円 |

| 20年 | 185万円〜321万円 |

このように、20代はリスクを取りつつ収益を狙える絶好の時期といえます。

確かに元本割れの可能性はゼロじゃないけど、長期運用ならリスクはかなり低くなるよ。それに、20代はまだ時間があるから回復するチャンスも多いんだ。

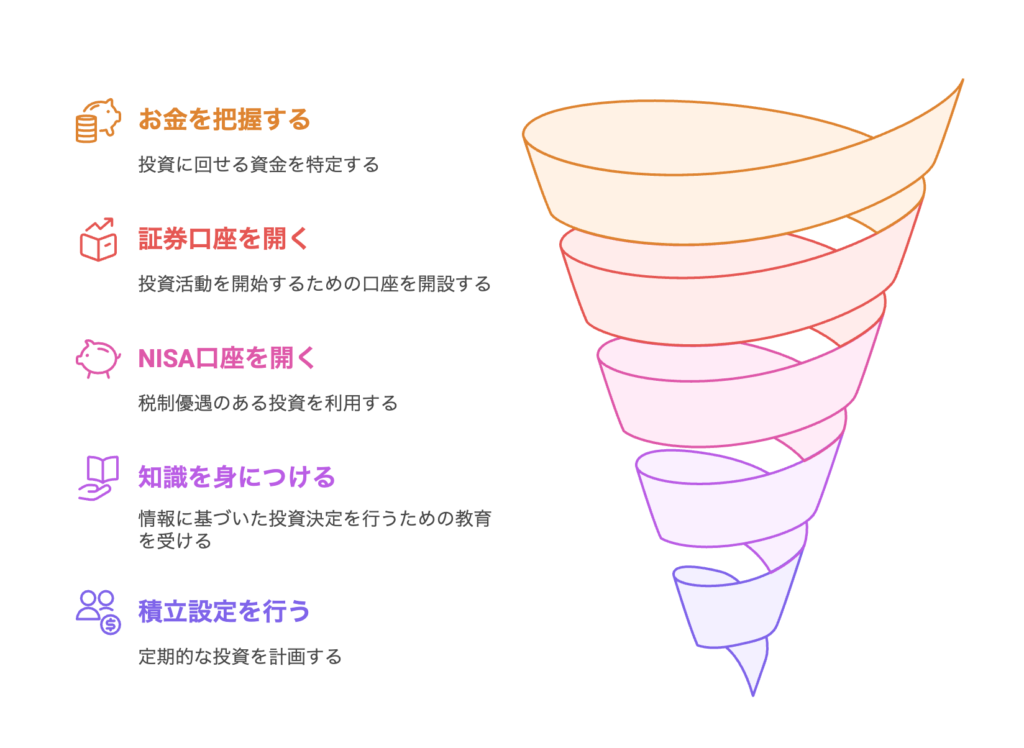

少額から始める長期投資の実践方法

20代から投資を始めるメリットがわかったところで、次は具体的に何をすればいいのか、5つのステップに分けて解説します!

STEP1. 貯金額と収支の把握

「早速、投資を始めるぞ!」と言いたいところですが、まずは自分の貯金額と収支を把握しましょう。

投資には元本割れのリスクがあり、長期的な運用が前提です。そのため、現在貯金が全くない方や収支がマイナスの方は、投資を始める前にその問題を見直すことが必要です。以下は一つの目安です。

目安

- 生活費の3ヶ月分以上を確保することが推奨されます。

- それを超えた余剰金を投資資金として考えましょう。

でも、毎月どれくらいなら投資に回せるか分からなくて…

そうだよね。僕の場合は毎月1万円なら生活に余裕があると思って、その金額からスタートしたよ。ゆいちゃんも無理なく使える金額を考えてみて!

無理に投資資金を捻出する必要はありません。まずは、現在の生活で無駄な出費がないか、節約できる事はないか考えてみてください。

Tech Money Lab

大学生・新社会人必見!無理なく投資資金を確保する節約術と自己アフィリエイト活用法 | Tech Money Lab

投資を始めたいけど資金がない…そんな20代や新社会人の悩みを解決!キャッシュレス化、水筒活用、フリマアプリ、自己アフィリエイトなど、誰でも簡単に実践できる節約術を...

STEP2. 証券口座の開設

投資を始めるには証券口座が必要です。初心者には以下の証券会社がオススメです!

- SBI証券:国内口座開設数No1のネット証券!

- 楽天証券:楽天経済圏との連携が強みのネット証券!

どちらも手数料が安く、商品ラインナップも豊富なので安心して利用できます。

楽天証券とSBI証券、どっちを選べばいいんですか?

普段使っているサービスで選ぶといいよ!楽天ポイントを貯めているなら楽天証券、三井住友カードを使っているならSBI証券がお得だね。

楽天カードも三井住友カードも持っていない場合は?

楽天カードも三井住友カードも持っていないんですが、その場合はどうしたら良いですか?

大丈夫!クレジットカードがなくても投資を始める方法はいくつかあるよ。

- 銀行口座から直接引き落とし

- 楽天証券やSBI証券では、銀行口座から直接引き落として積立投資を行うことが可能です。クレジットカードを使わずに設定できるので安心です。

- クレジットカードを新規発行する

- 楽天カードや三井住友カードは年会費無料で作れるものが多く、ポイント還元も得られるので、投資を始めるタイミングで検討するのもおすすめです。

銀行口座からでも投資はできるけど、長期的に見るとクレジットカードを利用した方がポイントが貯まってお得だよ!だから、証券口座の開設と同時にクレジットカードを作るのがベストだね。

なるほど!ポイントも貯まるなら新しいカードを作るのもいいかもしれませんね!

STEP3. NISA口座の開設

証券口座と一緒に「NISA口座」を開設しましょう。NISA口座は「少額投資非課税制度」の口座で、利益にかかる税金(20.315%)が非課税になるお得な制度です。

NISA口座

- 非課税対象:最大1800万円まで

- 非課税期間:無期間

- 利益はすべて手元に残る!

また別の口座を作らないといけないんですね。面倒そう。

大丈夫!NISA口座は証券口座と一緒に申請できるから簡単だよ。それに、この制度を使わない手はない!節税効果が大きいから、長期投資には必須なんだ。

証券口座と別でNISA口座の申請もできますが、二度手間になるため、必ず証券口座の開設と同時にNISA口座を開設しておきましょう!

新NISAの2つの枠:成長投資枠とつみたて投資枠の違い

2024年から始まった「新NISA」では、以下の2つの投資枠が用意されています。それぞれ特徴が異なるので、自分に合った使い方を選びましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|

| 対象商品 | 投資信託(主にインデックス型) | 個別株、ETF、REITなど |

| 年間非課税枠 | 最大120万円 | 最大240万円 |

| 運用スタイル | 長期・安定的な積立投資向け | 短期〜中期的な成長性を狙った投資向け |

| リスクレベル | 比較的低リスク | 商品によってリスクが高い場合もあり |

成長投資枠は上限が1200万円までと決められていますが、つみたて投資枠には上限がありません。そのため、非課税枠1800万円すべてをつみたて投資枠で活用することも可能です。

つみたて投資枠と成長投資枠ってどう使い分けたらいいんですか?

ゆいちゃんみたいな初心者の方は、まずは「つみたて投資枠」がおすすめだよ!少額からコツコツ始められるし、リスクも抑えやすいんだ。慣れてきたら「成長投資枠」で個別株やETFにも挑戦してみるといいね。

なんだか難しそうだけど、節税効果があるなら頑張ってみます!

その意気込みが大事!まずはつみたて投資枠から始めて、少しずつ慣れていこう!

STEP4. 基礎知識の学習

証券口座とNISA口座の申請をしました!でも、完了するまで1週間くらいかかるみたいです。その間に何かやっておいた方がいいですか?

いいね!その間に、投資の基礎知識をしっかり勉強しておこう。最低限の知識があるだけで、投資を始める時の不安がぐっと減るよ!

必ず覚えておきたい基礎用語

- 投資信託

- 複数の商品に分散して投資できる仕組み。リスクを抑えながら効率的に運用可能。

- 信託報酬

- 投資信託の運用管理費用。低ければ低いほど、コストが少なく利益を得やすい。

- ドルコスト平均法

- 毎月一定額を積み立てることで、価格変動リスクを抑える手法。長期投資には欠かせない考え方。

この3つを押さえておけば、投資のスタートはバッチリだよ。でも他にも知っておくと便利な知識がたくさんあるから、本やインターネットで情報収集するのがおすすめ!

おすすめの本:マンガでわかる投資信託入門

「本を読むのが苦手...」という方でも安心!私が実際に投資を始めるときに最初に読んで、今でも一番おすすめしている本があります。それが 《マンガでわかる投資信託入門》 です。

リンク

ポイント

- ポイント1: 漫画形式なので読みやすい!

- ポイント2: 難しい専門用語もイラスト付きでわかりやすく解説!

- ポイント3: 初心者がつまずきやすいポイントを丁寧にフォロー!

- ポイント4: 2024年1月スタート!新しいNISA対応

漫画形式なら私でも読めそうです!どんな内容が書いてあるんですか?

投資信託の基本から、積立設定の具体的な方法まで網羅されているよ。この本のおかげで僕もスムーズに投資を始められたんだ。

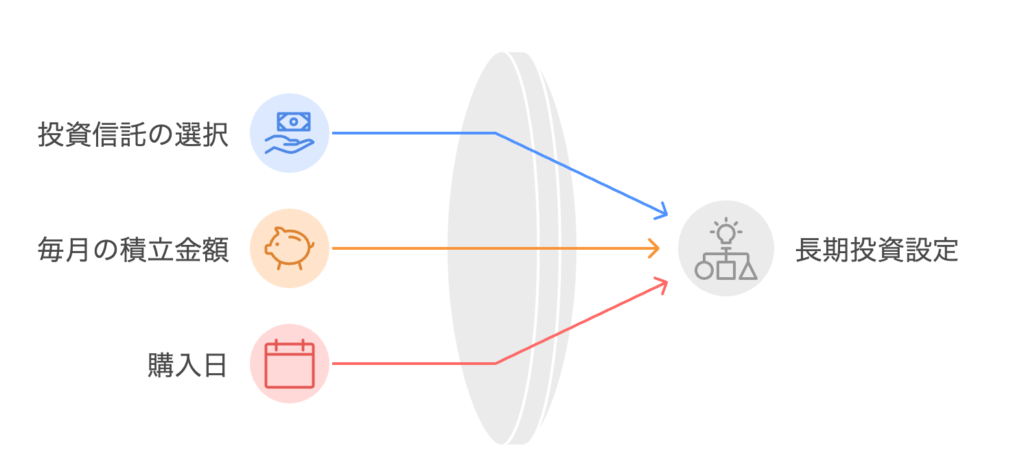

STEP5. 投資信託の積立設定

証券口座とNISA口座が開設できたら、次は積立設定です。以下3つを決めましょう:

おすすめの投資信託

投資信託の数が多くて、どの商品を選べばいいかわからないです…

まずは以下の2つから選ぶといいよ!どちらも人気商品で安定感抜群だからね。

日本で人気の投資信託

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

この2つの投資信託はSBI証券で週間買付金額ランキング1位と2位の商品であり、信託報酬も非常に低いのが特徴です。また、分散効果も高く、安定したリターンが見込まれています。有名な投資信託なので、日本の証券会社であれば、扱っていると思います。

2つの投資信託の違いについて詳しく知りたい方は以下の記事をご覧ください。

Tech Money Lab

「新NISAで迷わない!S&P500とオルカンの違いと選び方を徹底解説

S&P500とオールカントリーの違いを徹底比較。投資初心者向けに、各指数の特徴や投資信託、リスク・リターンを解説。あなたに最適な投資戦略が見つかる、実践的ガイド。

毎月の積立額

- NISA口座では毎月最大10万円まで積み立て可能ですが、無理せず余剰金内で設定しましょう。

- 最初は少額(例:1000円)から始めてもOK!

もちろん変更可能だよ。でも頻繁に変えるより、一度決めたらコツコツ続ける方が効果的なんだ。詳しくは後で解説するね!

投資信託の購入日

- 好きな日を選べる

- 証券会社によって異なりますが、多くの場合、月の中で好きな日を購入日として設定できます。例えば、楽天証券やSBI証券では3日〜9日の範囲で選択可能です。

- 価格変動の影響は誤差程度

- 長期的には価格変動の影響は小さくなるので、購入日を細かく気にしすぎる必要はありません。どの日を選んでも、大きな差は出にくいです。

じゃあ、購入日はあまり深く考えなくていいんですね?

その通り!ただし、銀行口座引き落としの方は設定日前に口座残高があるかチェックしてね。

いざ実践!

3つの内容(購入する投資信託、毎月の積立金額、購入日)を決めたら、各証券会社のサイトで積立設定を行いましょう。ここで重要なポイントや注意点をお伝えします!

- 買付方法は「積立買付」を選択

- 証券会社では「金額買付」「口数買付」「積立買付」の3つの買付方法があります。

- 長期的にコツコツ積み立てる場合は、必ず「積立買付」を選んでください。

- 預かり区分は「NISA(つみたて投資枠)」を選択

- 積立設定画面には「預かり区分」という項目があります。ここで必ず「NISA(つみたて投資枠)」を選びましょう。

- 「特定」や「一般」を選ぶと、投資信託の購入自体は問題なく行えますが、利益に対して20.315%の税金が発生してしまいます。非課税の恩恵を受けるためには「NISA枠」の設定が必須です。

間違えて『特定』や『一般』にしちゃったらどうなるんですか?

その場合も投資自体はできるけど、せっかくの非課税枠が使えなくなるんだ。だから、設定時に『NISA(つみたて投資枠)』になっているか必ず確認してね!

これらを守ることで、長期投資のメリットを最大限活用できます。設定完了後も内容を確認しておくと良いでしょう。

うん、それが大事!最初は少し手間だけど、一度設定すればあとは自動で積み立ててくれるからね。

実践的手法のまとめ

長期投資でやらない方が良い事

無事に積立設定ができました!私もこれで投資デビュー完了です!

お疲れ様!これで実践方法はひと段落だね。でも、これから長期投資を続けていく上で、注意しておきたい『やらない方が良いこと』もあるんだ。それをしっかり守れば、より安心して投資を続けられるよ!

1. 積立てた投資信託を直ぐに売却する

積立投資は、毎月一定額をコツコツ積み立て、長期間運用することでリスクを抑えながらリターンを狙う手法です。そのため、積立直後に売却するのはおすすめできません。

- 複利効果を最大限活かすためには「放置」が基本!

仮に短期間で利益が出たとしても、売却せずに運用を続けることで利益がさらに増える可能性があります。

- どうしても必要な場合以外は売却しないこと!

突発的な支出が発生した場合を除き、基本的には長期保有を心がけましょう。

でも、利益が出ていたら売りたくなっちゃいそうです…

その気持ちはわかるよ。でも、短期間で売却すると複利効果が十分に働かないんだ。長期的に見れば、利益を再投資することでさらに大きなリターンが期待できるよ!

2. 積立金額を頻繁に変えない

積立金額はいつでも変更できますが、頻繁に増減させるのは避けましょう。感情的な判断で金額を変えると、ドルコスト平均法の効果を損なう可能性があります。

- 人間の心理として陥りがちな行動:

- 利益が出ているとき: 投資金額を増やしたくなる

- 損失が出ているとき: 投資金額を減らしたくなる

- ポイント: 一度決めた金額は基本的にそのまま継続するのがおすすめ。

そうだよね。でも、それは逆効果なんだ。ドルコスト平均法は価格が下がった時こそ多くの口数を買える仕組みだから、一定額を続けるのが一番効率的だよ。

生活に支障がない範囲であれば、収入増加などに応じて金額を増やすのはOK!

3. 多くの投資信託に手を出さない

初心者のうちは、「もっと利益が出そう」と思って複数の商品に手を出したくなるかもしれません。しかし、それは逆効果になることもあります。

- おすすめ: 初心者はまず1〜2本の信頼できる商品(例:S&P500や全世界株式)に集中する方が効率的です。

分散自体は大切だけど、投資信託を増やしすぎると管理が大変になるし、中には分散効果が低い商品もあるんだ。その結果、たくさん買っても十分な分散効果を得られない場合もあるよ。だから、初心者はまず1〜2本の信頼できる商品から始めるのがおすすめだよ。

僕も最初の頃、S&P500以外にも様々な投資信託に少額ずつ積み立てました。でも結局、一番利益が出たのはS&P500でした。商品の一部はマイナスになり、その後売却してS&P500一本に絞りました。

4. レバレッジ型商品には手を出さない

レバレッジ型商品(値動きが2倍・3倍になる商品)はリターンも大きいですが、その分リスクも高くなります。一度大きなマイナスになると回復するのが非常に難しいため、初心者にはおすすめできません。

- 理由:

- 上昇局面では利益が2倍以上になる可能性がありますが、下落局面では損失も2倍以上になります。

- 一度大きくマイナスになると、その後元本回復には大幅な値上がりが必要になります。

- アドバイス: レバレッジ型商品はリスクが高いため、避けるようにしましょう。

その反面、損失も2倍以上になるから注意!まずは安定した商品で経験を積むことから始めよう。

まとめ

- 投資信託はすぐに売却せず、長期保有で複利効果を活かす。

- 積立金額は頻繁に変えず、一度決めたら継続する。

- 初心者は商品数を絞り、多くの銘柄に手を出さない。

- レバレッジ型商品には手を出さず、安全な商品から始める。

その意識なら大丈夫!シンプルさと継続力こそ長期投資成功への鍵だからね。一緒に頑張ろう!

最後に

今回は、20代の投資初心者向けに長期投資の始め方をご紹介しました!

今回お伝えした内容は、投資の世界への第一歩です。本格的に投資を行うためには、さらに多くの知識や経験が必要になりますが、まずは少額からコツコツ始めることが大切です。

この記事では「投資信託」に焦点を絞って解説しましたが、個別株(日本株や米国株)や暗号資産などに興味を持っている方もいるかもしれませんね。これらについては、今後別の記事で詳しく解説していく予定ですので、ぜひ楽しみにしていてください!

また、今回は新NISAの「つみたて枠」を活用した方法をご紹介しましたが、「成長投資枠」の活用方法についても解説した記事があります。こちらも参考にしてみてください!

Tech Money Lab

新NISAで始める高配当株投資:成長投資枠を活用して安定収益を得る方法

成長投資枠で高配当株投資を選ぶべき理由とは?個別株のメリットとリスクを抑えた安定収益の魅力を解説。高配当ETFや投資信託との違いも交えて、最適な投資戦略を紹介しま...

コメント